ดอก อะไรเอ่ย… บานอยู่ทุกเมื่อเชื่อวัน ?

ฝนตก แดดออก น้ำท่วม ดินแล้ง.. โอ้…เจ้า #ดอกเบี้ย เอ๋ย เจ้าไม่เคยหยุดบาน

พอมีข่าวแบงก์ชาติส่งสัญญาณชัดเจน ว่ากำลังจะมีการปรับขึ้นอัตราดอกเบี้ยเพื่อแก้ปัญหาเงินเฟ้อ บรรดา #ลูกหนี้ ก็เริ่มหนาว ๆ ร้อน ๆ ไปตาม ๆ กัน

iJournalist ขอข้ามคำอธิบายอันน่าเวียนหัวว่าการขึ้นดอกเบี้ยจะแก้ปัญหาเงินเฟ้อได้ยังไง เพราะมันไกลตัวไม่เข้ากับสโลแกนของเราที่ว่า #ให้แง่คิดเข้าใจง่ายเรื่องใกล้ตัว แต่เรามาดูกันดีกว่า คนมีเครดิต (ก็คือมีหนี้ นั่นแหละ) อย่างเราจะได้รับผลกระทบยังไงบ้าง

ดอกเบี้ยคงที่ vs ลอยตัว

เมื่ออัตราดอกเบี้ยปรับขึ้น หากเรามีหนี้อยู่ก่อนหน้านั้นแล้ว และเป็นหนี้แบบคิดดอกเบี้ยคงที่ ย่อม ไม่ได้รับผลกระทบ ใด ๆ แต่หากมีการปรับขึ้นดอกเบี้ยในตลาดแล้วเราไปขอกู้ ก็แน่นอนว่าจะต้องถูกคิดดอกเบี้ยแพงขึ้น

ส่วนหนี้ที่คิด ดอกเบี้ยลอยตัว ไม่ว่าจะเป็นหนี้ก่อนหรือหลังการขึ้นดอกเบี้ย ย่อมจะได้รับผลกระทบทันที ซึ่งภาระดอกเบี้ยแต่ละแบบมีวิธีคำนวณแบบนี้จ้ะ

วิธีคำนวณดอกเบี้ยคงที่

ส่วนใหญ่หนี้เช่าซื้อ หรือที่เรียกกันว่า #ไฟแนนซ์ รถ จะคิดดอกเบี้ยแบบนี้ วิธีคำนวณคือ

วงเงินกู้ คูณ อัตราดอกเบี้ย (ต่อปี) คูณ จำนวนปีที่ผ่อน จะได้เท่ากับ ดอกเบี้ยทั้งหมดที่ต้องจ่าย

ตัวอย่าง วงเงินกู้ 500,000 บาท ดอกเบี้ย 4% ต่อปี ระยะเวลาผ่อนชำระ 3 ปี

คำนวณโดย 500,000 x 4% x 3 = ดอกเบี้ยที่ต้องจ่ายทั้งหมด 60,000 บาท **(ตอนคูณอัตราดอกเบี้ยต้องมี % ด้วยนะจ๊ะ)

จากนั้นมาคำนวณเงินงวด โดย วงเงินกู้ บวก ดอกเบี้ยทั้งหมดที่ต้องจ่าย แล้ว หารด้วยจำนวนเดือนที่ผ่อนชำระ

จากตัวอย่าง วงเงินกู้ 500,000 + ดอกเบี้ย 60,000 = 560,000 หาร 36 เดือน เท่ากับต้องผ่อนเดือนละ 15,555.56 บาท

แม้การกู้เงินแบบดอกเบี้ยคงที่จะไม่ได้รับผลกระทบจากการปรับขึ้นอัตราดอกเบี้ย แต่ข้อเสียคือ ไม่ว่าเราจะโปะหนี้ให้หมดเร็วขึ้นแค่ไหน ก็ไม่ทำให้จ่ายดอกเบี้ยน้อยลงแต่อย่างใด เพราะตอนทำสัญญากู้จะมีการคำนวณเงินต้นบวกดอกเบี้ยที่เราต้องจ่ายไว้ก่อน แม้จะผ่อนหมดเร็วกว่าสัญญา แต่จำนวนเงินที่ต้องจ่ายยังเท่าเดิม !!

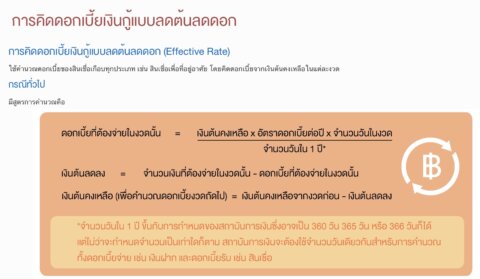

วิธีคำนวณดอกเบี้ย #ลอยตัว

ต่างกับการคิดดอกเบี้ยลอยตัว ที่คำนวณแบบ ลดต้นลดดอก ซึ่งหนี้ส่วนใหญ่ โดยเฉพาะหนี้ผ่อนบ้านจะคำนวณดอกเบี้ยแบบนี้ แต่มีวิธีคำนวณที่ค่อนข้างซับซ้อน เพราะจำนวนเงินที่เป็นดอกเบี้ยแต่ละงวดจะลดลงเรื่อย ๆ ตามเงินต้นที่ลดลง

วิธีคิด คือ เงินต้นคงเหลือ x อัตราดอกเบี้ย (ต่อปี) x จำนวนวันในงวดนั้น แล้วหารด้วย จำนวนวันใน 1 ปี ผลลัพธ์คือจำนวนเงินดอกเบี้ยที่ต้องจ่ายในงวดนั้น

จากนั้นนำดอกเบี้ยไปหักออกจาก #เงินงวด เหลือเท่าไหร่จึงจะเป็นเงินต้นที่ลดลง ซึ่งงวดต่อ ๆ ไปก็นำ #เงินต้นคงเหลือ มาคำนวณตามสูตรเดียวกันนี้ไปเรื่อย ๆ ..

ใครอยากลองคิดให้เวียนหัวเล่น ๆ ดูสูตรแบบละเอียดได้ที่นี่

https://www.1213.or.th/th/serviceunderbot/loans/Pages/effectiverate.aspx

(ภาพ “การคิดดอกเบี้ยเงินกู้แบบลดต้นลดดอก”)

ที่มา : เว็บไซต์ ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย

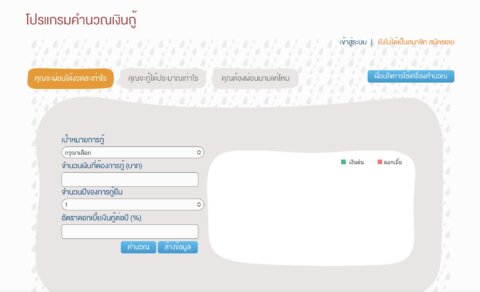

เว็บไซต์ ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย ยังมีโปรแกรม #คำนวณเงินกู้ ให้ทดลองใส่ตัวเลขดูก่อนด้วย เพื่อจะได้เตรียมตัวก่อนว่าเราพร้อม #เป็นหนี้ หรือยัง ใครสนใจตามลิงค์นี้ https://www.1213.or.th/th/tools/programs/pages/loans.aspx

(ภาพ “โปรแกรมการคำนวณเงินกู้”)

ที่มา : เว็บไซต์ ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย

จริงอยู่ที่สินเชื่อบ้านส่วนใหญ่จะมีระยะเวลาผ่อนชำระนานนับสิบ ๆ ปี ทำให้ต้องผ่านช่วงเวลาที่ดอกเบี้ยเป็นทั้ง #ขาขึ้น และ #ขาลง นอกจากนี้ สถาบันการเงินมักมีโปรโมชั่นดอกเบี้ยคงที่ 3 ปีแรกเพื่อจูงใจลูกค้า ซึ่งหากพ้นระยะ 3 ปีไปแล้ว ลูกค้าก็มีทางเลือกที่อาจ #Refinance ไปหาธนาคารอื่นที่คิดดอกเบี้ยถูกกว่า หรือเจรจากับธนาคารเดิมเพื่อขอลดดอกเบี้ยที่เรียกว่า #Retention ก็ได้ แต่แน่นอนว่าเมื่ออัตราดอกเบี้ยในตลาดปรับขึ้น ย่อมทำให้ลูกหนี้ทั้งเก่าและใหม่มีภาระเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้

คำว่า “ความไม่มีหนี้เป็นลาภอันประเสริฐ” จึงยังคงเป็นสัจธรรมอันจริงแท้แน่นอน.

บรรณาธิการเศรษฐกิจ

ลงทุนเซอร์วิสอพาร์ตเมนท์ รับดีมานด์ต่างชาติยุค "รีโอเพนนิ่ง"