ท่ามกลางกระแส DISRUPTION จากการชิงส่วนแบ่งทางการตลาดของธุรกิจ E-COMMERCE ซ้ำเติมด้วยวิกฤติโควิด-19 แต่ธุรกิจศูนย์การค้าในกรุงเทพฯสามารถฟื้นตัวได้อย่างแข็งแกร่งในช่วงครึ่งหลังของปี 2566 โดยได้รับแรงหนุนจากการท่องเที่ยวต่างประเทศที่ฟื้นตัวขึ้น ศูนย์การค้าในกรุงเทพฯ ที่ดำเนินการโดยกลุ่มเซ็นทรัลและโรบินสันมีส่วนแบ่งตลาดประมาณ 27% รองลงมาคือไฮเปอร์มาร์เก็ตที่มีส่วนแบ่งประมาณ 28% กลุ่มเดอะมอลล์มีส่วนแบ่ง 5% สยามพิวรรธน์ 3% กลุ่ม LH และซีคอนสแควร์กลุ่มละ 2% และฟิวเจอร์พาร์ค 1% กลุ่มอื่นๆ รวมกันคิดเป็นประมาณ 32%

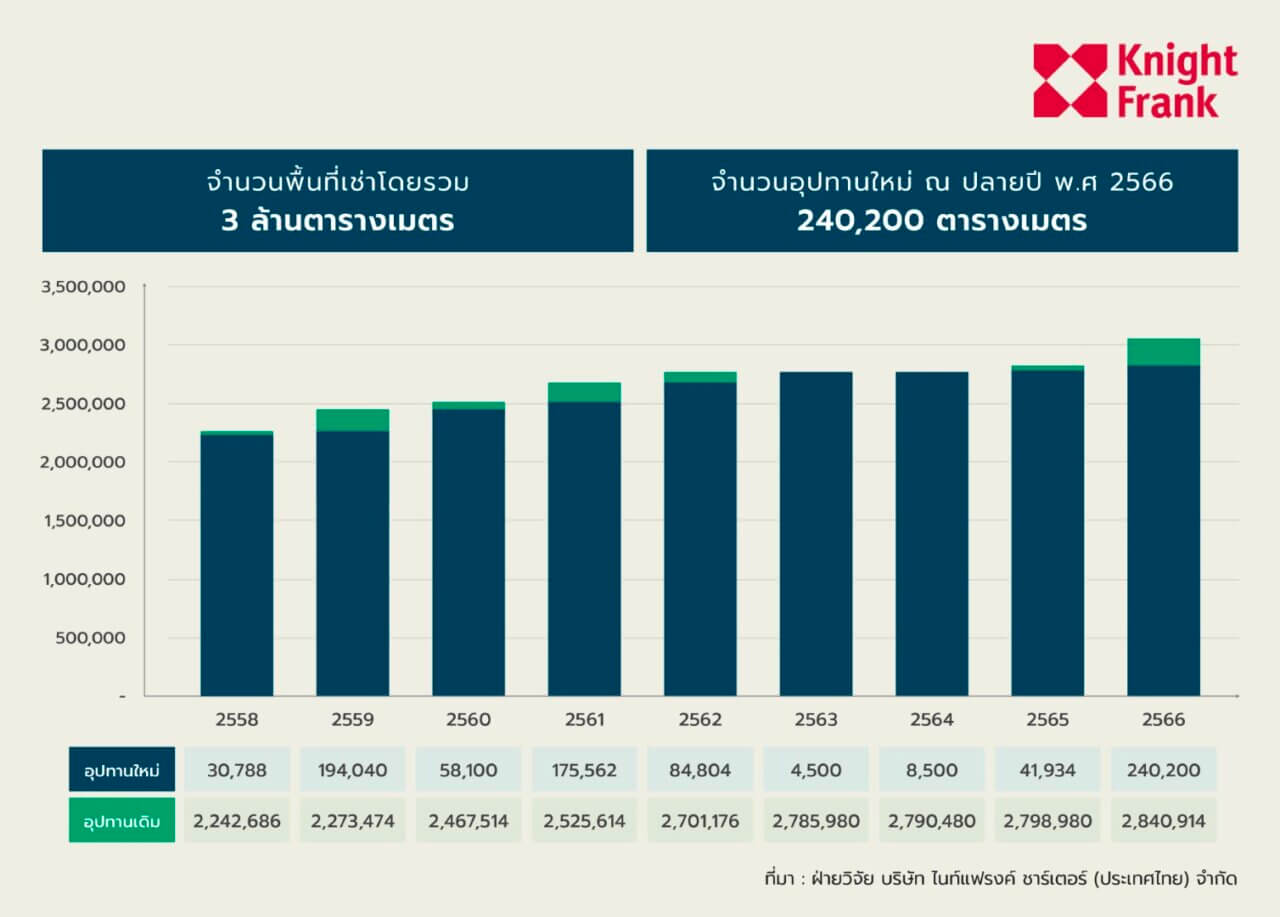

ภายในสิ้นปีงบประมาณ 2566 พื้นที่ให้เช่าสุทธิ (NLA) ของศูนย์การค้าในกรุงเทพฯ ในพื้นที่ใจกลางเมืองและพื้นที่ใกล้เคียงรวมทั้งหมด 3 ล้านตารางเมตร โดย 56% กระจุกตัวอยู่ในพื้นที่ใจกลางเมือง ส่วนที่เหลือกระจายอยู่ในพื้นที่ใกล้เคียง เช่น สีลม-สาทร (13%) รัชดา (10%) สุขุมวิท-เพชรบุรี (6%) รามคำแหง (4%) และพญาไท-บางซื่อ (4%) ตลาดมีการเพิ่มขึ้นที่สำคัญด้วยโครงการ “The EmSphere” ใกล้สถานีรถไฟฟ้าพร้อมพงษ์ มีพื้นที่ค้าปลีกกว่า 200,000 ตารางเมตร

ภายในสิ้นปีงบประมาณ 2566 พื้นที่ให้เช่าสุทธิ (NLA) ของศูนย์การค้าในกรุงเทพฯ ในพื้นที่ใจกลางเมืองและพื้นที่ใกล้เคียงรวมทั้งหมด 3 ล้านตารางเมตร โดย 56% กระจุกตัวอยู่ในพื้นที่ใจกลางเมือง ส่วนที่เหลือกระจายอยู่ในพื้นที่ใกล้เคียง เช่น สีลม-สาทร (13%) รัชดา (10%) สุขุมวิท-เพชรบุรี (6%) รามคำแหง (4%) และพญาไท-บางซื่อ (4%) ตลาดมีการเพิ่มขึ้นที่สำคัญด้วยโครงการ “The EmSphere” ใกล้สถานีรถไฟฟ้าพร้อมพงษ์ มีพื้นที่ค้าปลีกกว่า 200,000 ตารางเมตร

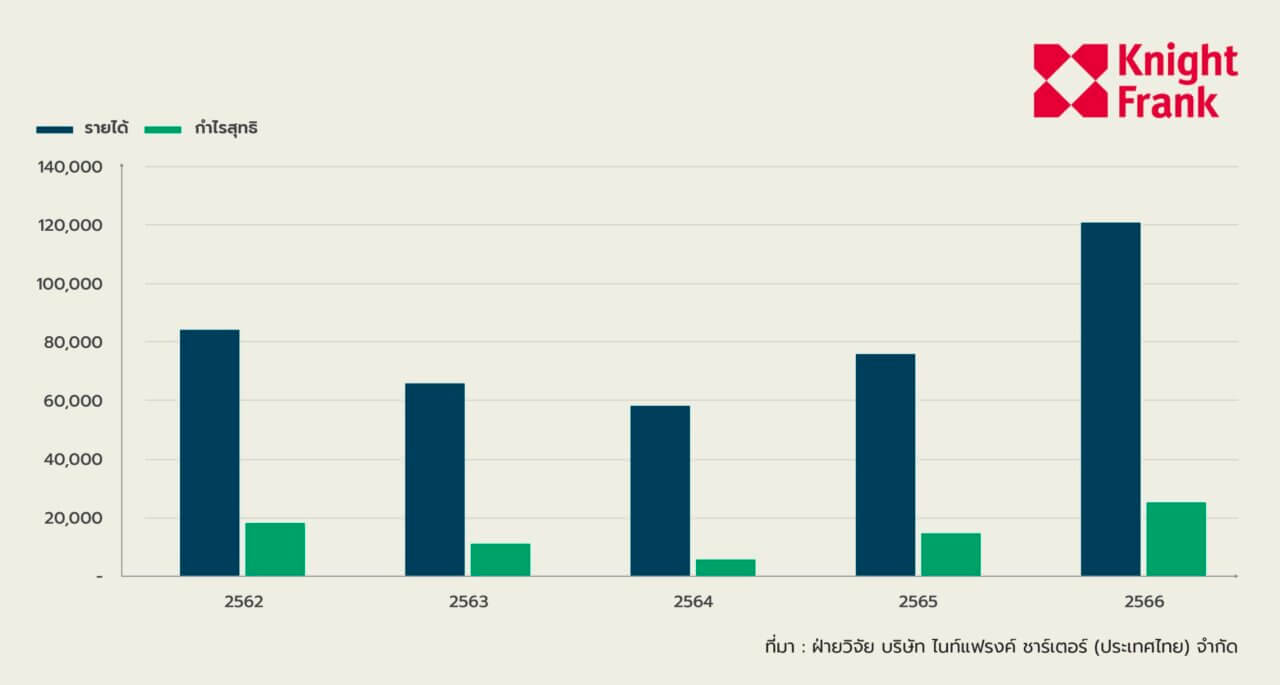

ศูนย์การค้าเห็นการเติบโตของรายได้ 43% และการเพิ่มขึ้นของกำไร 38% เมื่อเทียบกับระดับก่อนวิกฤต COVID-19 รายได้รวมถึงประมาณ 1.2 ล้านล้านบาทภายในสิ้นปีงบประมาณ 2566 โดยมีกำไรรวมประมาณ 250 พันล้านบาท

ศูนย์การค้าเห็นการเติบโตของรายได้ 43% และการเพิ่มขึ้นของกำไร 38% เมื่อเทียบกับระดับก่อนวิกฤต COVID-19 รายได้รวมถึงประมาณ 1.2 ล้านล้านบาทภายในสิ้นปีงบประมาณ 2566 โดยมีกำไรรวมประมาณ 250 พันล้านบาท

ปัจจัยสำคัญที่ขับเคลื่อนการเติบโต

ณัฏฐา คหาปนะ กรรมการบริการ บ. ไนท์แฟรงค์ ประเทศไทย กล่าวว่า “ธุรกิจศูนย์การค้าในกรุงเทพฯ มีแนวโน้มจะขยายตัวไม่ต่ำกว่า 650,000 ตารางเมตรในปี 2567 โดยส่วนใหญ่ผ่านโครงการทาวน์ชิปขนาดใหญ่ ตลาดสดและตลาดนัดอาจกลายเป็นคู่แข่งทางอ้อมเนื่องจากต้นทุนต่ำและความยืดหยุ่น นอกจากนี้ กฎหมาย VAT ใหม่สำหรับสินค้ามูลค่าน้อยกว่า 1,500 บาทจะช่วยเพิ่มการแข่งขันที่ยุติธรรม และเป็นประโยชน์ต่อผู้ประกอบการท้องถิ่นแม้ว่าผู้บริโภคอาจจะมีราคาสินค้าเพิ่มขึ้นบ้าง”

ณัฏฐา คหาปนะ กรรมการบริการ บ. ไนท์แฟรงค์ ประเทศไทย กล่าวว่า “ธุรกิจศูนย์การค้าในกรุงเทพฯ มีแนวโน้มจะขยายตัวไม่ต่ำกว่า 650,000 ตารางเมตรในปี 2567 โดยส่วนใหญ่ผ่านโครงการทาวน์ชิปขนาดใหญ่ ตลาดสดและตลาดนัดอาจกลายเป็นคู่แข่งทางอ้อมเนื่องจากต้นทุนต่ำและความยืดหยุ่น นอกจากนี้ กฎหมาย VAT ใหม่สำหรับสินค้ามูลค่าน้อยกว่า 1,500 บาทจะช่วยเพิ่มการแข่งขันที่ยุติธรรม และเป็นประโยชน์ต่อผู้ประกอบการท้องถิ่นแม้ว่าผู้บริโภคอาจจะมีราคาสินค้าเพิ่มขึ้นบ้าง”

ทรูฯขยายโครงข่ายสื่อสารมือถือและ WiFi ตลอดเส้นทางเคลื่อนพระศพ

แกร็บฟู้ดชวนร้านดังนำร่องจัดการขยะรีไซเคิลทำต้นแบบ “ร้านรักษ์โลก “